文丨胡昊

电驱动系统是将电能滚动为机械能的系统安设,主要包括电机、电驱、以及电控三大零部件和集成限度系统,其诓骗场景卓越泛泛,主要相聚在传统的通用领域、新能源车的能源总成领域、以及潜在的具身智能和低空经济等新兴诓骗领域。

其中,通用电驱动系统被大边界诓骗于煤/油/气/化工等防爆场景、装配制造等工业场景、暖通/新风/制冷/数据中心等暖通场景,在这类细分场景中,由于时间进修、供给充足、需求程序化等身分,使行业容貌恒久散播,头部参与者之间份额差距有限,利润结构相对健硕。

除此除外,咱们所熟知的戴森吸尘器中的高转速电机、大疆无东谈主机所搭载的电机系统、高端医疗开辟中镶嵌的电机限度系统等,也属于电驱动系统的细分诓骗场景。

这类电驱动系统往往具有较高的时间壁垒,前期需要大额研发参加资金,但受限于各个细分诓骗市集的收入边界,举座上很难与上述的传统通用市集、新能源车市集、以及新兴诓骗市集的边界(或潜在边界)比拟较。

因此,专科化的电驱动系统公司基本王人来自于传统通用领域和新能源车领域,只消这种诓骗开阔的、边界巨大的卑鄙市集才能为并立第三方电驱动系统公司提供生涯和发展的空间,而那些边界较小的细分诓骗市集则更多是由整机厂自行研发及组织分娩。

这标明,电驱动系统举座上并不是一个领有高壁垒或逾额利润的行业,但跟着电驱动单位在新兴诓骗端的系统权重提高(举例更高性能、更拘束耗、更优材质的电驱模块能够提高新能源车的轮廓竞争力),其就能够依靠高时间壁垒来提高市集集约度和收货逾额收益。

那么,电驱动系统公司不息增长的中枢逻辑即是,不停向高时间壁垒的诓骗领域延迟及卡位。

跟着社会向“自动化取代东谈主工、电动化取代内燃机、高效开辟取代低效开辟”宏不雅进度的鼓动,电驱动系统的市集边界在逐年提高,目下已是一个万亿级的市集体量。

但这个行业的举座增速并不高,频年来最大的增量来自于新能源车电驱动系统的销量增长,而传统的通用领域则一直呈现雷同于通胀般的善良增长,这意味着如果一家电驱动系统公司莫得涉足(或没能生效涉足)新能源车业务,其就无法赢得市集予以的高订价。

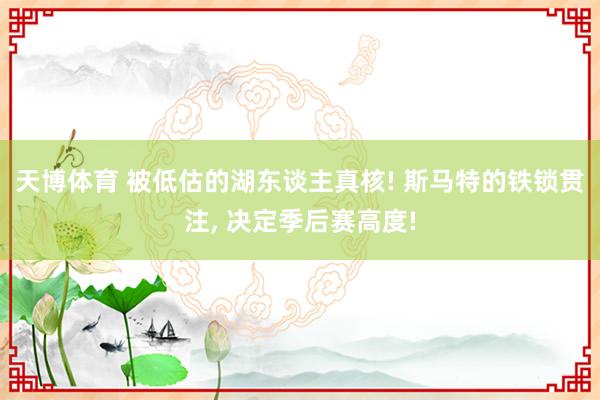

看成这个行业的头部公司,卧龙电驱约90%的业务收入来自于传统的防爆、工业、及暖通领域,天然公司依然处在这些领域环球TOP5的阵列,但其频年来并没能生效切入到新能源车电驱动市集(其该业务收入占比不及5%),也就没能分得该市集增长的红利,这令其市值在往日很长一段时分里处于一种高下波动且停滞不前的景色。

数据裸露,卧龙电驱于2019年~2024年的营收CAGR为6.5%,净利润CAGR却录得-3%,利润结构(毛利率/净利率)从2019年的27%/8%下跌至2024年的24%/5%。

不外,在往日的一年多时分里,跟着越来越多的大公司和本钱接踵参加到具身智能和低空经济中,市集看到了电驱动行业再次大边界扩容的潜在空间,卧龙凭借本人的头部下性且在这两个新兴诓骗市集的前瞻布局,其PE快速提高至目下的超60倍。

近期,卧龙已递交港股IPO招股书,在新兴诓骗业务还未启动反应在财报数据之际,其融资主张粗略率即是以天博体育低成本的方式尽可能赢得更多的投注筹码,从而提高本人切入具身机器东谈主和低空翱游器诓骗市集的生效概率。

这篇著述将试着从卧龙本人的发展特征、切入新能源车业务“失败”的原由及教育、具身诓骗市花样处的发展阶段、以及再次面对老敌手汇川时间的竞争花样等内容,来研究对于卧龙电驱动居品能否生效拥入具身机器东谈主诓骗市集的可行性和可能性问题。

在痛失新能源车电驱动市集后,卧龙转变了往日的旅途依赖,通过与汇川蚁集能源的不异旅途,以及强化研发资源的参加力度和相识,卧龙依然阶段性赢得了切入具身诓骗市集的先发上风,况兼确立这一领域中枢零部件供应商的身份标签,这是扶植其现阶段市值的舛误。

只消押注新兴诓骗市集,才能换得不息增漫空间

大体上,卧龙的主要发展和并购流程如下:

-1985年,卧龙分娩出第一个居品——JW系列电机;

-1999年,卧龙的营收为1.33亿元,净利润为0.25亿元,该年其与意大利欧力公司合股建立振动机械公司,启动涉足工业振动电驱业务;

-2002年,公司于A股上市,该年营收为2亿元,净利润为0.3亿元,这一年其生效并购了武汉电机;

-2004年,卧龙与日本松下合股组建家用电机公司,启动涉足暖通电驱业务;

-2005年,公司收购银川变压器厂并组建变压器公司;

-2009年,公司并购控股北京华泰变压器公司,其输变电居品延展至城市轨谈交通领域;

-2011年,卧龙控股集团收购奥地利ATB集团(欧洲三大电机制造商之一)近98%股权,以此公司大开了国际市集,同庚卧龙连接并购了烟台东源变压器;

-2013年,卧龙收购好意思的旗下清江电机制造公司,当年营收达到了57亿元边界,净利润为4.1亿元;

-2014年,卧龙收购意大利SIR机器东谈主诓骗公司和章丘海尔电机公司;

-2015年,公司收购南阳防爆集团公司,启动涉足防爆电驱动业务,同期,公司并购意大利OLI公司,后者有提示限度、振动系统及轻型交通电驱系统三伟业务,并购为当代制造业提供机器东谈主处理决策的希尔机器东谈主和专注于振动器及振动电机的欧力振动,当年营收接近95亿元,净利润为4.4亿元;

-2018年,卧龙收购通用电气的微型工业电机业务,进一步扩大了北好意思市集,该年营收为111亿元,净利润为6.9亿元;

-2019年,卧龙与采埃孚政策配合合同,共同成立新能源车电机合股公司,居品范围包括电动车、插混车、及轻混车的牵引电机;

-2024年,公司差异在亚太、欧洲、及好意思洲设立国际区域总部,主张是优化环球资源,当年营收为162亿元,净利润为8.3亿元;

-2025年,卧龙与国内具身智能头部公司智元机器东谈主在杭州湾配合共建具身智能立异中心,启动布局东谈主行机器东谈主领域。

从上述流程可见,跟着往日中国经济的高增长,卧龙的业务也处在高增长态势中,但推动其边界推广的主要身分如故并购及合股业务。自2002年上市以来,卧龙统共募资超120亿元,累计分成只消约20亿元,这是扶植其不息并购的重要资金开始。

天然边界得到了快速推广,但净利率却在不停回落,这反应出当公司发展到一定例模之后(举例头部边界),连接依靠并购推动增长的边缘服从依然卓越有限,而卧龙场地的电驱动行业即是如斯。

从系数电驱动系统的行业结构来看,传统的防爆、工业、暖通市集占据着过半的市集份额,但在这些市集诓骗的电驱动时间依然卓越进修,时间壁垒较低,这是因为这些诓骗市集并不追求顶点的居品质能发达,更垂青居品的健硕性和轮廓经济性。

这导致这些市集的竞争容貌比较散播,TOP5公司统共的市集占有率均在20%以内,也就意味着这一领域的并购只可带来边界的增长,却很难不息开释利润杠杆。

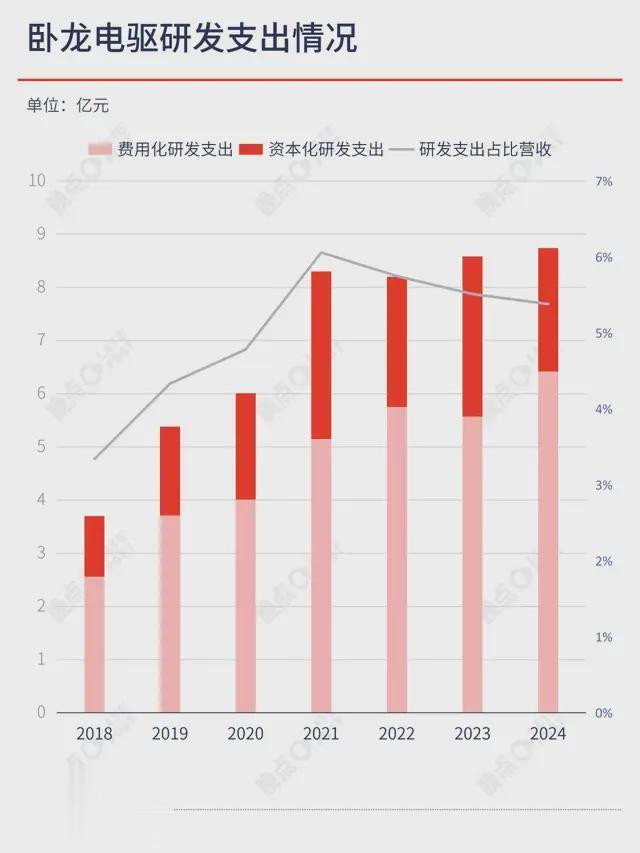

以卧龙为例,其研发用度的占比一直以来并不高,这标明至少在传统的电驱动诓骗市集里,很难依靠时间精进驱动业务边界的不息提高。

而跟着并购数目的增多,企业的管制成本也会随之增长,在卧龙的用度结构中,管制用度近乎占据一半的用度开销,其中,管制东谈主员的薪酬又占据超一半的管制用度,这亦然其净利率逐年走低的重要原因。

在这么的行业配景下,公司要思寻求一种不息的内素性增长,只然而涉足时间含量更高、溢价更多的新兴诓骗场景,也即是近些年高增长的新能源车市集、当下投资火热的具身智能市集、以及翌日具备潜在大边界的低空经济市集。

如果不展现本人要涉足或押注这类新兴诓骗市集的动作和相识,那么基本也就失去了翌日逾额增长的思象空间。

过往的旅途依赖,让卧龙错失新能源车的增长红利

跟着往日五六年新能源车的高增长态势,新能源交通电驱动市集的边界从2020年的300亿元快速增长至2024年的1200亿元,而早期业务波及新能源车电驱业务的公司大多得到了本人边界的跃迁,举例蚁集能源、威迈斯、英博尔、巨一科技、精进电动等。

天然,卧龙也在2020年底与采埃孚注册成立新能源车电机公司,这是其实质性涉足新能源车市集的瑰丽性举措,但时分点如故证据晚于蚁集能源、英博尔等同行公司,原因可能如下,

-2015年~2018年,卧龙仍在传统电驱动市集里进行时时的并购往复,并没能灵验分派出资源和元气心灵在那时还处于蓄势阶段的新能源车市集;

-卧龙的发展教育主若是靠并购和合股两种方式,难以幸免地会酿成旅途依赖,是以在布局新业务的心态上并不挫折;

-从卧龙较为有限的研发用度占比可见,其过往并莫得展现出本人以时间研发驱动增长的武艺,而相较于传统的电驱动诓骗市集,新能源车的电驱动需要更高的时间加持,举例更高的转速、更优的材质、更低的能耗等,需要前期参加更多的研发开销,这与卧龙过往的教育设施存在各异。

因此,卧龙如故遵奉其过往的合股设施来切入新能源车诓骗市集,天博官网(TBSports)在那时来看,其配合方采埃孚如实是一个有着品牌光环和资源渠谈的理思配合对象。看成天下级的TIER1,采埃孚为卧龙所能够提供的整车厂渠谈便利是其他参与者难以赢得的。

但问题也在于此,在两边合股成立的卧龙采埃孚汽车电机有限公司中,卧龙和采埃孚的持股差异为74%和26%,从持股比例来臆测,采埃孚的合股逻辑可能更多是为卧龙的电驱动系统提供品牌和渠谈的加持,通过将其居品镶嵌到本人的供应链来为卑鄙整车厂提供电动化处理决策,采埃孚本人可能并不会参加过多元气心灵来与卧龙共同研发或精进电驱动时间。

而骨子上,由于泰西汽车市集在电动化发展上的相对滞后,采埃孚其实是寄但愿在中国市集找到一个适应的原土配合伙伴来参与到中国新能源车的发展中、并赢得潜在的时间转型红利。换言之,采埃孚思通过有限的资源参加来跟进新兴市集的发展。

天然卧龙的主营业务扎根于电驱动行业,但由于旅途依赖等原因也并莫得在新能源车领域参加实足的研发资源,其很可能亦然思通过采埃孚的品牌影响力和时间加持来撬开新能源车电驱动市集。

两边这种内在的相互视察和依附关系导致其居品没能赢得不息的时间精进,卧龙的居品在性能、能耗、成本等轮廓维度上要过时于其他参与者的居品发达,这使得卧龙的新能源交通电驱动业务边界从2022年的6.5亿元下滑至2024年的不及4亿元,且2024年该业务的毛利率更是降至1.1%。

这一效率标明,卧龙涉足新能源车电驱动业务基本以“失败”告终。

以生效切入新能源车电驱动市集的蚁集能源为例,这家公司成立于2016年,最早看成汇川时间下专注新能源车电驱动业务的部门单位,属于是汽车电驱动领域的新晋者,公司于2023年分拆并立,2024年其营收边界依然越过160亿元(已追上该年卧龙的总收入),成为国内最大的并立第三方新能源车电驱动系统公司。

简便来看,蚁集能源的生效来自于,

-基于母公司和本人恒久以来的高研发参加,至少在2022年~2024年的三年时分里,蚁集能源的研发用度占比三费至少超60%;

-公司在发展前期依然启动战役浩繁新势力车企,最终与那时选着增程时间门路的理思汽车酿成深度配合关系,两边需要为增程车共同研发集成度更高的电驱动系统,最终两边成立合股公司常州汇思,跟着理思汽车的大卖,蚁集能源的边界赶紧提高;

-增程时间很快成为了行业竞争的合手手,蚁集能源的电驱动系统启动对接行业主要主机厂商,从而确立了本人看成国内最大的并立第三方电驱动公司的行业地位。

对比而言,卧龙与蚁集能源的各异主要在于,对新兴诓骗场景的羡慕程度和资源参加的相识,以及具体切入市集的方式。

卧龙思借助驰名TIER1的渠谈上风胜仗打入卑鄙整车厂,蚁集能源则是胜仗与新势力主机厂共同研发和打磨居品处理决策,前者侧重于以渠谈方式来卖居品,后者则以研发参加来餍足客户需求。

如斯,卧龙在新能源车电驱动市集的折戟,虽有缺憾,但也不冤。

尽管直连头部具身主机厂,但卧龙仍需要更多的研发资金

痛失新能源车诓骗市集,卧龙付出的“代价”即是其市值恒久在200亿元高下波动,在这一时期里,市集致使嘲谑称“环球变暖将是卧龙的重要利好身分”。

反不雅2025年上市的蚁集能源,市集份额和事迹借助新能源车渗入率的提高不息走高,如今的市值已越过600亿元,而刻下市值同为600亿的卧龙,更多凭仗的可能是具身智能业务和低空经济布局。

有了新能源车市集折戟的教育后,再面对电驱动行业下一个新兴诓骗市集时,卧龙的布局动作也发生了实质性的补救——直连头部主机厂。

2023年,卧龙启动进入到具身机器东谈主的组件开发及工业诓骗中,2024年5月,卧龙在投资者互动平台上暗示公司已通过曲折持股的方式持有宇树科技约0.15%股权,同期,卧龙在宇树机器东谈主的电驱动系统中占据重要隘位。

有预计贵府裸露,卧龙在宇树机器东谈主的预计采购中占比越过30%,主要提供舛误模组、无框力矩电机、伺服驱动器等零部件,两边已成立蚁集践诺室接力于时间协同。跟着频年来宇树科技的高曝光度,卧龙也已趁势成为了具身机器东谈主电驱动领域的重要供应商,共享到了翌日具身智能诓骗市集的预期红利。

在此基础之上,卧龙也启动切入到其他具身机器东谈主主机厂。其中,智元机器东谈主即是另一个处于行业发展前哨的厂商,凭证Omdia和IDC的数据,2025年智元机器东谈主出货量越过5100台,占据环球东谈主形机器东谈主约39%的份额,位居环球行业第一。

卧龙与智元的配合始于2025年3月,先是智元通过增资方式政策投资卧龙旗下的希尔机器东谈主,紧跟着,卧龙参与到智元的B轮融资中,成为后者的政策股东,双正派式酿成政策投资关系。

2026年3月,两边进一步成立了浙江智龙翌日机器东谈主公司,业务涵盖中枢研发、制造及东谈主工智能硬件销售,卧龙为该公司的控股方,智元持股19%,两者的关系从投资升级到合股,雷同于蚁集能源与理思汽车合股的常州汇思,基本详情了利益绑定关系。

如果按照新能源车的发展时分线来看当今的具身机器东谈主行业,后者粗略处于2018年之前的新能源车阶段,具身行业依然出现了雷同“蔚小理”的头部主机厂(举例宇树、智元、星河通用等),但还未真是酿成颠覆性的居品以及买卖化。

对于供应链厂商而言,翌日生效切入具身诓骗市集的舛误即是提前与行业头部主机厂构建时间协同关系和酿成利益共同体,相较同行而言,这方面卧龙依然展现出阶段性起始的上风。

为了不息闲逸这一先发上风,卧龙正在奋勉提高其研发开销的力度,但受限于管制用度的开销刚性,其进一步提高研发力度的空间有限。

频年来,天然卧龙的研发开销(用度化+本钱化)统共金额有逐年提高,从2018年的不及4亿元增长至近来的8亿元~9亿元,但这一金额被散播在公司的各个业务研发中,具体落到具身机器东谈主业务的金额很可能要远小于这个数字。

看成对比参照,主营业务为新能源车电驱动系统的蚁集能源,其2024年的研发用度(蚁集能源莫得研发本钱化的情况)越过9亿元,其累计研发参加超几十亿元,以此来保险其在居品上的时间上风。

看成下一个具备相应潜在边界的具身机器东谈主市集,卧龙要在这一领域不息保持时间上风和供应链地位,研发参加的边界或将更高。

这亦然卧龙这次港股IPO的办刑场地,借着目下本人高估值的时机,以低成本的方式筹集翌日押注具身诓骗市集的筹码。

中短期内卧龙的上风证据,中恒久将濒临汇川的错位竞争

面对具身机器东谈主翌日所蕴含的远景,蚁集能源的母公司汇川时间天然不会错过这一个能够让他在边界进阶中更进一步的契机,有着先前蚁集能源的生效教育,近来汇川针对这一新兴诓骗市集启动了一系列布局动作。

2025年9月的工博会上,汇川持重发布可量产的无框电机、驱动器、编码器、丝杠、舛误模组、仿生臂等一系列东谈主形机器东谈主中枢零部件居品,并将业务重点转向加强与下搭客户的对接和送样,部分门径的零部件已赢得小批量订单,公司规画用一到两年时分进行更泛泛的买卖化谈判和小批量考据。

2026年3月,汇川通过整合工业机器东谈主、机器视觉与东谈主形机器东谈主三伟业务板块,持重成立智能机器东谈主行状部,这与传统的通用自动化行状部和新能源汽车行状部(蚁集能源)平级,均为一级部门。

从发布的居品可见,目下汇川依然与卧龙酿成了较为胜仗竞争关系,两者的居品在无框电机、电驱动系统、舛误模组等中枢零部件方面均有重迭,但相较而言,卧龙依然初步与主机厂酿成了直连和利益定约关系,汇川则处于鼓动直连主机厂的进度中。

但汇川的后发上风在于,其营业发达稳健、利润结构更优,这将匡助其在具身机器东谈主诓骗领域保持不息的高研发参加,从而徐徐酿成时间上风。

况兼,具身智能行业仍处在初期发展阶段,在时间旅途上还未拘谨,居品形态也未最终详情,参与者高度散播,这意味着汇川只消在时间上酿成相对上风,就能在行业进入买卖化前期保证本人在供应链门径的一隅之地。

不外,对于卧龙而言,汇川真是胁迫在于领有工控系统集成商的基因,会在成为具身零部件供应商之后进一步向具身机器东谈主限度系统集成商的变装迈进。

如果能够完成这零散份的补救,汇川将在产业层级上高于卧龙,表面上汇川将以具身机器东谈主限度系统集成商的身份直连主机厂,并徐徐收缩卧龙与主机厂的直供关系。

天然,这是两者处于具身行业中期时才会凸显出的中枢矛盾,现阶段两者天然存在居品重迭,但行业还莫得发展到供应链洗牌的叛逆式竞争中,中短期内具身诓骗市集依然能够容纳多个卧龙和汇川的共存。

站在卧龙的视角,其依然起始同行与头部主机厂的酿成政策协同配合关系,只消能够不息参加资源用于预计居品的时间研发和精进,其至少能够锁定具身智能行业迈向买卖化阶段的增长红利,从而得以终了本人边界的进阶。

是以,无论是先选定港股的胜仗融资,如故之后可能的曲折融资或哪怕成本更高的债权融资,卧龙王人会全力保险其具身诓骗业务的不息鼓动和供应链地位,不停夯实目下的市集预期。

投注平台app官方网站