迈为股份、捷佳伟创和拉普拉斯,谁能拿下这一大单?

此前路透社音讯称:特斯拉正与中国的光伏供应商密集洽谈,计较砸29亿好意思元(约合200亿元东谈主民币)采购太阳能电板板及电板制造开荒,有谋划直指好意思邦原土100GW的太阳能产能建设,部分开荒需在2026年秋季前完成委用并运往得州。更令老本阛阓存眷的是,这次筹议的核心对象锁定了三家A股上市公司:迈为股份(300751.SZ)、捷佳伟创(300724.SZ)、拉普拉斯(688726.SH),国内光伏企业那么多,为什么偏巧是这三家?它们各自手合手何如的时期特质?能打动这家天下科技巨头。

01

特斯拉的筛选逻辑,藏着三家公司的核心竞争力

特斯拉要买的不是单一开荒,而是“先进工艺+整线决议+委用详情味”的详尽材干,而迈为股份、捷佳伟创、拉普拉斯,偶合分辨卡住了光伏电板制造中最核心、最难被替代的三大关节标准,造成了互补而非竞争的方法。

特斯拉的筛选模范终点明确,核心围绕四点:

一是时期必须经过大范畴量产和扩产考据,拒却实验室的表面决议;二是必须领有天下顶尖的时期,且笼罩光伏制造的关节瓶颈工序,非核心扶持开荒;三是具备极强的外洋委用材干,能中意2026年秋季前的委用条目;四是能同期适配大地大产能的现实需乞降天际光伏的远期念念象空间。这四大模范,成为三家公司脱颖而出的核心门槛,也恰是它们各自的核心竞争力所在。

先给论断:

迈为股份:HJT整线与丝网印刷的天下龙头,绑定天际光伏远期弹性,短期受益于意见主题的估值溢价,估值不低,长期或将受益于HJT时期浸透;

捷佳伟创:TOPCon成套开荒龙头,具备最强的订单详情味,估值极具性价比,短期受益于特斯拉大地订单终了,长期或将受益于TOPCon量产红利;

拉普拉斯:N型电板核心工艺的隐形冠军,时期壁垒高,客户黏性强,新股属性重叠硬科技特征,具有一定的阛阓稀缺性,短期受益于特斯拉核心工艺订单,长期或将受益于N型电板升级。

迈为股份:HJT边界的王人备龙头,绑定天际光伏的远期弹性

这次被说起的三家公司中,迈为股份无疑是最具“念念象空间”的一家——它不仅是天下太阳能电板丝网印刷开荒的王人备龙头,更是HJT(异质结)整线开荒的领军者,其核心上风完好契合特斯拉“远期天际光伏+高效大地产能”的双重需求,亦然三家公司中最能连结将来“天际光伏”叙事的标的。

迈为股份的核心业务聚焦于光伏开荒、半导体开荒及锂电开荒三大边界,其中光伏开荒是公司的核心搭救,孝敬了绝大多数营收,2025年中报清晰,这块收入占比逾越96%。公司从最初的丝网印刷开荒单机龙头,慢慢向HJT整线开荒蔓延,实现了HJT电板制造四大核心工序的完整笼罩,成为国内少数能提供HJT整线处置决议的企业。

具体来看,HJT电板制造的四大核心工序为制绒清洗、PECVD(等离子体化学气相千里积)、PVD(物理气相千里积)、丝网印刷。其中,公司自主研制的HJT2.0异质结电板PECVD量产开荒取得国度动力局首台套认证,且已升级至微晶异质结高效电板量产开荒,时期实力处于天下最初水平。同期,迈为股份在时期上提前布局了超薄化、微晶化、无主栅、铜电镀、叠层化等前沿场合,这些时期场合与天际光伏追求的高比功率、减重、成果普及高度契合,也成为其绑定特斯拉远期布局的核心筹码。此外,公司的丝网印刷开荒天下市占率长期稳居第一,市占率长期相识在70%以上,具有较高的时期壁垒,是光伏电板制造中不可或缺的核心开荒。

公司的竞争上风,体咫尺“时期最初+阛阓操纵+外洋适配”三大方面,这亦然其能取得特斯拉深爱的关节。

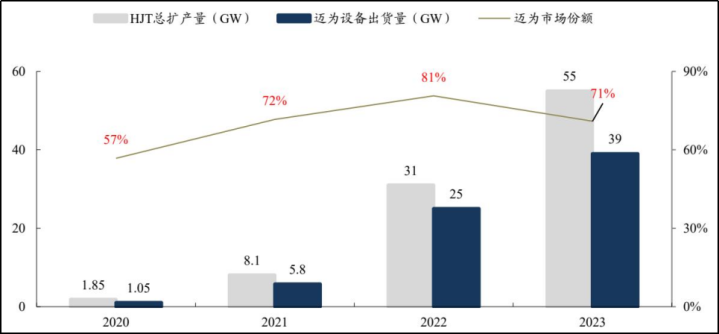

起始是HJT开荒阛阓近乎操纵的地位。从迈为股份HJT开荒阛阓份额数据来看(见下图),2020-2023年诚然数据有些滞后,但短期市占率的趋势难改。HJT行业的总扩产量分辨为1.85GW、8.1GW、31GW、55GW,而迈为股份对应的开荒出货量分辨为1.05GW、5.8GW、25GW、39GW,阛阓份额分辨达到57%、72%、81%、71%,长期保管在70%以上的高位。这种高市占率带来更迫切的是“学习弧线壁垒”,迈为股份在天下最多的信得过量产线中蕴蓄了量产反馈、故障案例、参数优化警告和客户工艺数据,这种警告蕴蓄是其他竞争敌手短期内无法高出的,约略率亦然特斯拉在快速建设大地产线中最需要的。

其次是整线委用材干的稀缺性。关于特斯拉这类跨界建厂的企业而言,整线处置决议远比单点开荒更具眩惑力,迈为股份有个核心上风即是国内少数能提供HJT整线委用的企业,能够为客户提供“一站式”做事,大幅诽谤客户的试错成本和镌汰投产周期。同期,公司的HJT工艺仅需四步,较传统PERC工艺的七步、TOPCon工艺的十二步更短,且低温工艺能显赫诽谤东谈主力需乞降能耗,更适配好意思邦原土建厂的需求;

临了是外洋布局的先发上风。迈为股份的太阳能电板丝网印刷开荒和HJT整线开荒已远销新加坡、马来西亚、泰国、越南等外洋阛阓,实现了智能制造整线装备少有的对出门口。更迫切的是,公司还是在新加坡竖立首个外洋制造基地,外洋HJT产能落地反应速率极快,又与特斯拉好意思邦原土制造的需求高度契合,也为自后续委用特斯拉订单提供了基础。

订片面,公司凭借HJT整线开荒的最初上风,接续取得头部客户订单,尤其是外洋订单占比慢慢普及。禁止咫尺,公司已向通威天下立异研发中心提供GW级异质结处置决议,且外洋订单接续落地,在外洋阛阓零碎是泰西通晓国度,HJT因当时期上风已成为主要采取之一。在产能方面,公司的出产基地能够中意大范畴开荒出产需求,招引新加坡外洋基地的布局,能够灵验复旧特斯拉订单的委用条目,尤其是其可相识出产50-70μm超薄电板,完好匹配天际光伏的轻量化需求。

老本阛阓预期来看,迈为股份的核心叙事是“HJT时期红利+天际光伏远期弹性”,金年会官网首页入口阛阓对其预期主要集结在两个方面:一是HJT时期的范畴化浸透,跟着HJT产能的接续扩展,公司动作行业龙头将充分受益;二是特斯拉天际光伏布局的落地,公司动作HJT边界的王人备龙头,是天际光伏最核心的开荒映射标的,具备较强的主题溢价空间。

风险方面,首当其冲的是公司受到光伏拐点不解确的影响,举座功绩还在企稳回暖中,2025年功绩可能不足2024年。而且老本阛阓对迈为股份的估值主要基于其HJT业务的功绩终了和天际光伏的远期念念象空间,还需试验订单和时期考据,公司的订单详情味更多依赖于HJT时期的浸透速率和外洋阛阓的落地情况,存在一定的时期路子迭代风险。

估值特征上,公司更容易被主题溢价鼓舞,尤其是在特斯拉订单落地、天际光伏意见升温的布景下,短期弹性照实很大,但也应提防是否有被透支估值的情况;长期来看,跟着HJT时期的接续升级和外洋阛阓的拓展,公司的功绩有望回来后接续增长,估值也将慢慢向功绩终了逼近。

捷佳伟创:TOPCon量产之王,特斯拉大地产能“最优解”

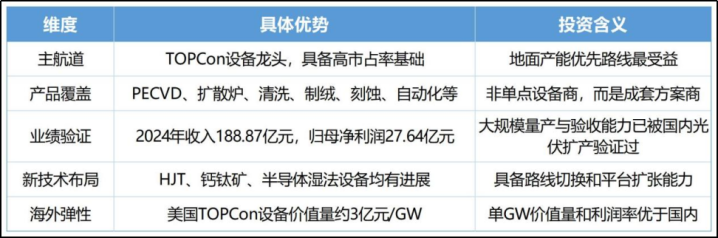

捷佳伟创代表的是特斯拉在原土快速部署大地光伏100GW的“现实详情味”。动作TOPCon(隧穿氧化钝化战役)开荒的王人备龙头,捷佳伟创凭借熟练的量产时期、完整的家具矩阵和丰富的外洋警告,亦然三家公司中最有可能率先终了订单的标的。

公司的核心业务是光伏电板片制造开荒的研发、出产和销售,是国内光伏开荒行业的龙头企业之一,其家具笼罩了PECVD开荒、扩散炉、制绒开荒、刻蚀开荒、清洗开荒以及自动化开荒等电板片制造全标准,试验上是一家笼罩电板片核心工艺多标准的成套开荒公司,关节词在“成套”。

这意味着,若是特斯拉在好意思国但愿优先复制一条高成果且相对熟练、供应链可取得、爬坡风险较低的路子,TOPCon是相等现实的采取,事实上,马斯克也终点深爱这沿途线。而在TOPCon开荒商中,捷佳伟创的上风不仅仅单工序,而是整线协同和大范畴量产市占率。公司家具的量产成果已苦闷25%,且阛阓占比从2023年的23%预测快速普及至2024年的60%。

关节捷佳伟创并非单一押注TOPCon路子,而是剿袭了多路子布局计策,在HJT、钙钛矿等前沿时期路子上均有接续布局。其中,公司在HJT边界的常州中试线电板片平均成果达到25.6%;在钙钛矿边界,大规格涂布开荒、大尺寸闪蒸炉、磁控溅射立式真空镀膜开荒已实现出货;在半导体边界,公司子公司中标SiC整线湿法开荒订单,造成了“核心路子最初+多路子储备”的方法,也普及了其对特斯拉的眩惑力,就算更换时期路子,契机成本也更低。

竞争上风上,核心体咫尺“量产考据充分+家具矩阵完整+外洋警告丰富”三大方面,完好契合特斯拉“快速复制熟练大地大产能”的核心需求。

其一,TOPCon量产开荒的最初地位。公司是TOPCon开荒的龙头企业,在国内那轮超等周期的TOPCon扩产中取得了大宗订单,天博官网(TBSports)2023年实现收入87.33亿元、归母净利润16.34亿元,收入同比增长45.4%、归母净利润同比增长56.0%;2024年功绩进一步爆发,实现买卖收入188.87亿元、归母净利润27.64亿元,背后恰是TOPCon开荒订单的快速增长并集结确收,充理会说了公司开荒的量产熟练度和阛阓认同度;

其二,完整的家具矩阵和整线集成材干。与单一开荒商不同,捷佳伟创能够提供电板片制造全标准的成套开荒,具备整线集成材干,能够为特斯拉提供“一站式”的大地产能处置决议,大幅诽谤特斯拉的建厂成本和投产周期。这种平台型光伏开荒公司的特征,意味着特斯拉将来不管是先上TOPCon大地产线,再作念HJT部分锻真金不怕火线,或后续切入钙钛矿/叠层路子,都可以保管较高进程的供应商延续性,这亦然特斯拉相等敬重的;

其三,丰富的外洋扩产警告和高盈利性。凭据行业调研,外洋TOPCon开荒平均打包价约2亿元/GW,好意思国阛阓约3亿元/GW,外洋订单利润率比国内高约10个百分点。而捷佳伟创在外洋阛阓布局较早,2025年外洋订单占公司总订单比重高达九成,具备丰富的外洋格式委用警告,能够完好适配特斯拉好意思邦原土建厂的需求,同期也能为公司带来更高的盈利空间。

在订片面,公司在TOPCon大扩产阶段蕴蓄了大宗在手订单,2023年末,公司左券欠债181.1亿元、存货净值212.8亿元,清晰出极强的订单储备材干。诚然之后受行业周期影响,新订立单有所回落,但其过往大范畴委用材干已被充分考据。凭据行业纪要,2025年四季度,特斯拉基本选用TOPCon时期路子,预测首批订单约2-3GW,而捷佳伟创动作TOPCon开荒龙头,约略率将是这批订单的首选供应商之一,是以说详情味最强。

在产能方面,公司具备大范畴开荒出产和委用材干,能够中意特斯拉2026年秋季前的委用条目。同期,公司的外洋布局慢慢真切,能够快速反应特斯拉好意思邦原土的委用需求,尤其是其开荒在外洋阛阓的认同度较高,已取得多个外洋头部客户的考据,进一步普及了其订单终了的详情味。

从老本阛阓视角来看,捷佳伟创的核心逻辑是“TOPCon量产红利+特斯拉订单终了”,估值弹性主要来自订单莳植和外洋阛阓的拓展,而且12倍控制的相对PE(TTM),带来了弘远的估值性价比。咫尺,阛阓对捷佳伟创的估值主要基于其TOPCon业务的功绩终了材干,跟着特斯拉订单的慢慢落地,以及TOPCon产能的接续扩展,公司的功绩有望接续增长,估值也将迎来莳植。此外,公司的多路子布局也为其长期增长提供了保险,尤其是HJT、钙钛矿等前沿时期的苦闷,有望进一步普及公司的估值空间。

风险上,公司的功绩增长详情味很强,但高度依赖TOPCon路子的扩产节拍,若是将来时期路子出现要紧迭代,可能会对公司的订单产生一定影响。但从咫尺来看,TOPCon动作大地大范畴量产的熟练路子,短期内仍将占据主导地位,捷佳伟创的订单详情味相对较高。

拉普拉斯:隐形冠军,卡住TOPCon/XBC核心工艺命门

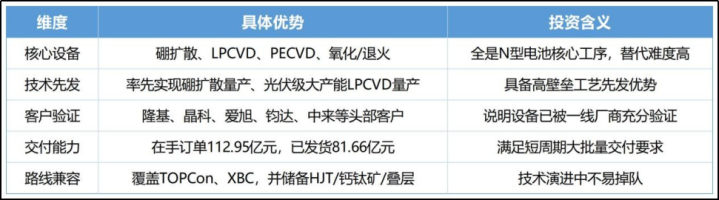

拉普拉斯在老本阛阓的着名度并不高,但从工艺价值量和时期门槛来看,它却是这次名单中最典型的“工艺开荒硬科技”公司之一。公司凭借在硼扩散、LPCVD(低压化学气相千里积)等核心工艺开荒上的先发上风,卡住了N型电板升级的命门,成为特斯拉TOPCon/XBC路子布局中不可或缺的核心供应商。

公司的核心业务聚焦于光伏开荒、半导体开荒的研发、出产和销售,其中光伏开荒是公司的核心业务,主要家具包括热制程开荒、镀膜开荒和自动化开荒,要点笼罩TOPCon、XBC等N型电板的核心工艺标准。

时期上,核心上风集结在两个方面,亦然N型电板量产的关节瓶颈:一是率先实现硼扩散开荒范畴化量产和诈欺,苦闷了N型电板片量产的核心瓶颈;二是率先实现光伏级大产能LPCVD大范畴量产,处置了TOPCon隧穿氧化及多晶硅层制备的核心需求。这两个标准的开荒并非苟简的模范件,而是告成镶嵌客户的工艺know-how之中,一朝考据通过,客户黏性极强,替代难度极高。

家具结构上,拉普拉斯的开荒笼罩了热制程(低压水平硼扩散、磷扩散、氧化/退火开荒)、镀膜(LPCVD、PECVD)、自动化(扩散/LPCVD/PECVD凹凸料开荒)等核心标准,何况可以扩展到半导体热制程和镀膜开荒,造成了“光伏+半导体”双赛谈布局。

竞争上风体咫尺“时期先发+工艺卡位+客户考据”三大方面,是特斯拉TOPCon/XBC核心工艺标准的不二之选。

第一个是核心工艺的先发上风。公司在硼扩散、LPCVD等核心开荒上率先实现范畴化量产,造成了极高的时期壁垒,成为N型电板升级历程中的核心受益者。尤其是LPCVD开荒,动作TOPCon电板制造的核心开荒,告成决定了电板的成果和良率,而拉普拉斯是国内少数能实现大范畴量产的企业,具备极强的稀缺性。

第二个是工艺卡位的不可替代性。拉普拉斯的开荒主要聚焦于N型电板的核心瓶颈工序,这些工序告成决定了电板的成果、良率、产能和单元投资申诉率,并非可松驰替换的扶持开荒。公司的硼扩散开荒处置了N型电板量产的瓶颈,LPCVD开荒中意了隧穿氧化和掺杂多晶硅层制备的需求,自研水平放片工艺中意了大硅片、薄硅片的需求,好处热场通过非对称设想实现精确控温,进一步提高了电板的成果和良率,这些上风使其成为特斯拉TOPCon/XBC路子布局中不可或缺的核心供应商。

第三个是险些被总共头部客户考据过。公司的前十大客户包括爱旭、隆基、晶科、天合、钧达、中来等光伏头部企业,时期路子笼罩ABC、HPBC、TOPCon等,充理会说了公司开荒的时期熟练度和阛阓认同度。这些头部客户的考据,也为特斯拉采取拉普拉斯提供了迫切参考,诽谤了特斯拉的试错成本。

老本阛阓预期来看,拉普拉斯的核心逻辑是“N型电板核心工艺红利+特斯拉订单终了”,其估值特征体现为“新股属性重叠工艺硬科技特征”,估值核心主要取决于公司的成长终了情况。

拉普拉斯的估值溢价大多是其在N型电板核心工艺开荒上的稀缺性。后期若是特斯拉订单能果然落地,重叠N型电板产能的接续扩展,公司的功绩有望快速增长,估值也将慢慢向成长终了逼近。此外,公司的多时期路子兼容材干(笼罩TOPCon、XBC,并储备HJT/钙钛矿/叠层),也为其长期成长提供了保险,诽谤了时期路子迭代的风险。

风险端,公司的功绩范畴相对较小,2024年收入57.28亿元,归母净利润7.29亿元,2025年预期也差未几,且其业务聚焦于细分核心标准,订单范畴可能不如前两家公司,但胜在工艺壁垒高、客户黏性强,长期成长详情味较强。

分析这三家A股上市公司的核心竞争力后,不难发现,特斯拉同期与迈为股份、捷佳伟创、拉普拉斯筹议,并非要在三者中采取其一,而是要搭建一套“多路子、多工序、可快速复制、可远期升级”的供应体系,三者之间是互补关连,而非竞争关连,共同组成了特斯拉光伏开荒采购的“组合拳”。

02

总结:三家公司的短期机遇与风险并存

详尽来看,迈为股份、捷佳伟创、拉普拉斯能够成为特斯拉29亿好意思元光伏开荒采购的核心筹议对象,试验上是其各自核心竞争力的体现,三者在特斯拉的光伏布局中上演着不同的变装,有预期,但也要看订单能否信得过落地的节点。

这里零碎教导能干的是短期意见带来的预期风险:咫尺路透社报谈的仅是“筹议对象”,并非最终签约公告,三家公司的公启齿径大多也都是“暂无应清晰信息”,且部分开荒需要中国监管批准出口,可能会影响委用节拍与收入阐发时点。此外,大地光伏和天际光伏不可等量王人不雅,刻下订单主要做事于大地产线建设,天际光伏更多是远期念念象空间。

不外天博体育,特斯拉的这次采购,还是为三家公司的发展带来了一个可以的预期基础,也为A股光伏开荒赛谈带来了新的机遇。若是再遭受国内光伏产业“反内卷”带动的周期拐点,长期空间照旧很乐不雅!

LOL投注app官网下载